Что такое ипотека?

Сначала разберемся в терминологии.

Сначала разберемся в терминологии.Ипотечная система, юридич., устаревшее, в Зап. Европе порядок приобретения и передачи прав на недвижимое имущества посредством внесения соответственных записей в публичные поземельные книги; имеет целью государственную защиту частной собственности, всех обязательств и запрещений, лежащих на недвижимости. В России введение ипотечной системы предложено с 1881 после реформы вотчинного устава.

Большая советская энциклопедия связывает ипотеку прежде всего в сельским хозяйством и земельными отношениями при капиталистическом строе: Ипотека - (от греч. hypothéke - залог, заклад), залог недвижимого имущества, главным образом земли, с целью получения ссуды, так называемого ипотечного кредита. Ипотекой называют также закладную на заложенное имущество и долг по ипотечному кредиту. С точки зрения распределения дохода, созданного в сельском хозяйстве, Ипотека означает продажу всей земельной ренты или части её в виде процентов по ипотечному кредиту. В этом состоит экономическая сущность залога земли и вообще всякой недвижимости, приносящей ренту (например, залог жилых домов, сдаваемых их собственниками внаём). Ипотека широко распространена в экономике современного капитализма, особенно в сельском хозяйстве, что связано с высокоразвитым кредитным делом. В наибольшей степени Ипотека развита в США, Канаде, Великобритании, Франции, Швеции. Благодаря Ипотеке банковский, государственный и кооперативный капитал устанавливает свой контроль над значительной частью земельного фонда. В то же время Ипотека является одним из основных каналов поступления капиталовложений в сельскохозяйственное производство и другие отрасли экономики. Она позволяет капиталистическому предпринимателю увеличивать долю производительно используемого свободного капитала, землевладельцам - финансировать покупку дополнительных крупных участков земли при высоком уровне цен на неё. Значение Ипотеки особенно возрастает в связи с техническим прогрессом в сельском хозяйстве, требующим увеличения капитальных затрат на возведение современных производственных построек и сооружений, покупку дорогостоящего оборудования и т. д. Кредит по Ипотеке - самый долгосрочный. Ипотечные ссуды выдаются на 15-40 и более лет, что обусловливает сравнительно низкие годовые проценты . Они имеют целевой характер (на покупку земли, недвижимости, на строительство, мелиорацию и т. д.) и предоставляются с рассрочкой платежей разной периодичности (ежегодной, квартальной, ежемесячной) при фиксированном проценте за непогашенную часть задолженности. В США (в конце 60-х гг. 20 в.) задолженность по Ипотеке составляла свыше половины, а в Великобритании до 1/4 общей стоимости построек, сооружений, машин и оборудования в сельскохозяйственных предприятиях. Большая часть ипотечных ссуд достаётся крупным земельным собственникам, мелкие землевладельцы прибегают к Ипотеке гораздо реже. Так, в США кредитом под залог земли (в конце 60-х гг. 20 в.) пользовалось примерно 3/4 крупных фермеров-землевладельцев и только 1/4 мелких.

Во многих западноевропейских странах государственные и кооперативные ипотечные банки вообще не кредитуют мелких фермеров и крестьян (как и других владельцев недвижимости). Они устанавливают минимальный размер владения, необходимый для получения ипотечной ссуды. Поэтому мелкие крестьяне-землевладельцы могут прибегать лишь к частной ...

Подытожим. Ипотека - залог недвижимости. В общем случае, схема ипотеки следующая - кредитор (например, банк) выдает кредит на приобретение недвижимости должнику. Должник приобретает недвижимое имущество за счет кредита. Приобретенное недвижимое имущество оформляется в качестве залога по полученному кредиту. При этом приобретенное имущество остается у должника в его владении и пользовании.

Ипотека регулируется федеральным законом от 16.07.1998 № 102-ФЗ "Об ипотеке (залоге недвижимости)".

Статья 1 этого документа определяет, что по договору о залоге недвижимого имущества (договору об ипотеке) одна сторона - залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны - залогодателя преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом.

Залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не участвующее в этом обязательстве (третье лицо).

Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

История ипотеки

История ипотекиТермин "ипотека" впервые появился в Греции в начале VI в. до н.э (его ввел архонт Солон) и был связан с обеспечением ответственности должника перед кредитором определенными земельными владениями (первоначально в Афинах залоговым обеспечением служила личность должника, которому в случае невыполнения обязательства грозило рабство).

Для этого оформлялись обязательства, а на границе принадлежащей заемщику земельной территории ставился столб с надписью о том, что указанная собственность служит обеспечением претензии кредитора в наименованной сумме. На таком столбе, получившем название "ипотека"" (от греч. hypotheka — подставка, подпорка), отмечались все долги собственника земли.

Позже для этой цели стали использовать особые книги, называвшиеся ипотечными. Уже в Древней Греции обеспечивалась гласность, позволявшая каждому заинтересованному лицу беспрепятственно удостовериться в состоянии данной земельной собственности.

Новое развитие институт ипотеки получил в Римской империи. В I в. н. э. создавались ипотечные учреждения, которые выдавали кредиты под залог имущества частным лицам.

В период правления императора Антония Пия (II в. н. э.) было разработано особое законодательство для ипотечных банков, которые существовали наряду с другими специализированными банками, а также иными кредитными учреждениями — прообразами сберкасс и сберегательных ассоциаций.

Государство часто оказывало большую поддержку ипотечному кредитованию. Так, при императоре Траяне были созданы специальные фонды для поддержки вдов и сирот, предоставлявшие ипотечные кредиты под 5% годовых (аналогичные финансовые системы были образованы в России в XIX в., правда поддержка, в основном, адресовалась представителям дворянского сословия).

Институт ипотеки в течение относительно небольшого времени прошел путь эволюции от фидуции (от лат. fiducia сделка на доверии, доверительная сделка) до более прогрессивной стадии — пигнуса (от лат. pignus — неформальный залог) и далее — до ипотеки.

При фидуции объект залога переходил в собственность кредитора, причем последний имел право либо возвратить недвижимость должнику после исполнения договора, либо продать ее, отказавшись от денежного требования.

Договор пигнуса предусматривал передачу недвижимости уже не в собственность, а во владение ею как гарантию кредитного обязательства. Кредитор не имел права оставлять предмет залога у себя и мог продать имущество только в случае невыполнения взятых должником обязательств, возвращая разницу между продажной ценой и остатком долга заемщику.

Становление классического института ипотеки было связано со сменой политико-экономических условий того времени: ослабление рабовладельческого хозяйствования и массовая передача земель арендаторам. Первоначально новая форма залога распространялась на орудия труда, которые арендаторы земель в силу объективных причин не могли передать собственникам земель (латифундистам). Позднее в ипотеку начала передаваться и недвижимость.

При ипотеке имущество оставалось во владении должника, а кредитор получал право истребовать закладываемую вещь с последующей ее продажей с торгов и компенсацией из вырученной суммы остатка долга заемщика. Примерно в таком виде институт залога существует до настоящего времени.

Наряду с ипотекой, возникавшей на основании договоренности сторон, вводились различные легальные ипотеки, действовавшие на основании закона (ипотека инвестора на инвестиции, ипотека на имущество неплательщика налога, ипотека на имущество опекуна, ипотека жены на имущество мужа и т.д.). Появились ипотеки, субординированные по времени возникновения (в силу договора) или по степени их важности (в силу закона). Развивался последующий залог одной и той же недвижимости нескольким лицам.

Роль государства в соблюдении прав участников ипотечных сделок была велика. Достаточно сложные по структуре сделки требовали контроля и регулирования, отлаженной регистрационной системы. В связи с ослаблением этих государственных функций с закатом эпохи Древнего мира, институт ипотеки перестал существовать в течение нескольких веков, прежде чем появиться вновь в средневековом европейском законодательстве.

В Германии она появляется не ранее XIV столетия; во Франции с конца XVI века действовала негласная ипотека. Ипотека распространялась на недвижимость (как правило, имение), независимо от смены владельца и уже тогда являлась надежным вещным правом, но только после внесения специальной записи об ипотеке в особую книгу.

В настоящее время большинство людей считает ипотечный кредит наиболее выгодным, а чаше и единственным способом решения жилищных проблем.

Участниками ипотечной системы являются: банки (осуществляют проверку платежеспособности заемщика), страховые компании (обязуются страховать риски, возникающие в процессе ипотечного кредитования), оценочные компании (оценивают рыночную стоимость квартиры).

Во всем мире технология инвестирования в жилищную сферу строится на трех основных принципах: контрактные сбережения; ипотечное кредитование; государственная поддержка. Конкретные механизмы реализации этих принципов могут весьма и весьма отличаться.

Устойчивые системы контрактных сбережений введены:

· В Пруссии — уставом 1783 г. и 1872 г.;

· В Австрии — гражданским уложением 1811 г. и уставом 1871 г.;

· В Саксонии — уставом 1843 г. и кодексом 1863 г.

В Германии действует наиболее известная модель контрактных сбережений — строительные сберегательные кассы. Они начали возникать еще в конце XVIII столетия в шахтерских поселках по простому принципу: если для строительства одного дома требовалось 10 тысяч денежных единиц, а каждый желающий обзавестись собственным жильем мог сэкономить за год только тысячу, то, следовательно, он мог построить жилье лишь через 10 лет. В случае объединения сбережений десяти таких желающих один из них мог приобрести жилье уже через год, второй — через два и т.д. Таким образом, в выигрыше оказываются все, кроме последнего.

Современные строительные сберегательные кассы — один из основных институтов инвестирования жилищной сферы в Германии. Сегодня строительство каждых трех из четырех единиц жилья финансируется с участием системы жилищных стройсбережений.

Источником ресурсов для целевых жилищных займов в стройсберкассе являются вклады граждан, плата заемщиков за пользование жилищным займом, а также государственная премия, которая выплачивается в соответствии с контрактом о строительных сбережениях при условии, что вкладчик в течение года вложил на свой счет определенную сумму. Жилищный кредит может получить только вкладчик стройсберкассы по истечению определенного времени (обычно пять-шесть лет), в течение которого он ежемесячно делал вклады на установленную в контракте сумму. Процентные ставки (как на вклад, так и на кредит) фиксированные на все время действия контракта.

Погашение жилищного займа осуществляется в течение срока, определенного в контракте о строй сбережениях. Максимальный срок погашения займа 12 лет. Процентные ставки обычно составляют 5-6% годовых (в среднем на 4 процента ниже рыночных).

Иные модели контрактных жилищных сбережений функционируют во Франции и Великобритании.

Во Франции есть два вида жилищных сберегательных счетов: на первом (так называемая сберегательная книжка А) можно накапливать до 100 тыс. франков и после этого получить льготный жилищный кредит в 150 тыс. франков под 3,75% годовых, при этом каждый год к целевому вкладу прибавляется государственная премия в размере 7,5 тысячи франков. Второй вид жилищных сберегательных счетов — так называемые счета PEL (план жилищных сбережений), на которых можно накапливать до 400 тыс. франков и получать льготный жилищный кредит на сумму до 600тыс. франков под 4,8% годовых. Ставки по кредитам ниже рыночных на 4-5 процентов. Крупнейший земельный банк (Credit foncier de France) и его филиал — Контора предпринимателей (Contoire des entrepreneurs) предоставляют ссуды землевладельцам и строительным компаниям на жилищное и промышленное строительство. Ипотечные операции связаны с выдачей среднесрочных и долгосрочных ипотечных ссуд в основном крупным строительным компаниям и землевладельцам на жилищное и промышленное строительство сроком от 3 до 20 лет.

В Великобритании еще с прошлого столетия успешно функционирует система строительных обществ. Механизм их работы немного похож на деятельность немецких, но для получения жилищного кредита не обязательно быть вкладчиком строительного общества. В последние годы в результате либерализации банковского законодательства Соединенного Королевства деятельность строительных обществ всё больше пересекается с деятельностью коммерческих банков.

В течение нескольких столетий своего развития система ипотечного кредитования доказала свою эффективность в решении важных социально-экономических задач, таких как решение жилищной проблемы, стабилизация финансовой системы и экономики в целом.

В Российской Федерации создан ряд условий для развития системы ипотечного кредитования, складываются отношения между участниками системы. Интеграция зарождающихся и трансформирующихся элементов системы ипотечного жилищного кредитования, на основе мирового опыта и современных информационных технологий, должна стать ключевым звеном стратегии социально-экономического развития Российской Федерации.

До окончания второй мировой войны ипотечные банки являлись наиболее развивающейся формой организации ипотечного кредитования. Такие банки самостоятельно эмитировали ипотечные ценные бумаги с целью привлечения долгосрочных финансовых ресурсов.

Деятельность ипотечных банков лежит в основе так называемой одноуровневой системы ипотечного кредитования. Такие системы доминируют в Дании, Швеции и Канаде, также очень развиты в Германии, Австрии, Нидерландах, Великобритании и Финляндии. Во Франции и Испании одноуровневая система реализована через монопольные государственные ипотечные банки.

В Германии с 1900 г. существует специальная сеть ипотечных банков. С тех пор ни один из них не разорился. Кроме того, проценты по закладным листам они выплачивали своим вкладчикам даже во время первой и второй мировых войн. Ипотечные банки впервые возникли в Германии в XVIII веке (одновременно с Россией). Первый ипотечный банк основан в Силезии в 1770 году. Это был государственный банк, оказывающий финансовую помощь крупным помещичьим хозяйствам. Для привлечения средств банк стал выпускать закладные (разновидность ипотечных облигаций).

В Канаде ипотечные банки являются традиционным видом кредитных институтов. Они занимаются главным образом кредитованием операций с недвижимостью, а также инвестициями в долгосрочные ценные бумаги государства и корпораций. Вначале объектом их деятельности было кредитование сельского хозяйства под залог земли, впоследствии — кредитование жилищного строительства. В то же время ключевыми участниками канадской системы ипотечного кредитования являются государственные жилищные корпорации, организующие жилищное строительство, подбор заёмщиков и страхование кредитных рисков.

В Дании реализована система ипотечного кредитования, в которой 100% ипотечных кредитных обязательств секьюритизируется, т.е. преобразуется в ценные бумаги, реализуемые на рынке с целью привлечения долгосрочных кредитных ресурсов. Поэтому по объёмам ипотечных ценных бумаг Дания занимает 29% от общего объёма оборачиваемых в Европе (впереди только Германия с 44%).

В Великобритании процесс формирования ипотечных банков приобрёл характер замещения строительных обществ. Крупнейшие строительные общества, например Abbey National, сами превратились в ипотечные банки. В 90-х годах прошлого столетия ипотечные банки стали преобладать по объёмам кредитов над строительными обществами.

В Аргентине эффективная система ипотечного кредитования реализована при помощи Всемирного Банка в рамках программ поддержки развивающихся рынков. Правительство Аргентины создало гарантийный Фонд для облигаций (долговых обязательств), эмитируемых банками — участниками проекта. Мировой Банк для создания Фонда предоставил 15-летний заем (включая 7-летнюю отсрочку платежа) на сумму 500 млн. долларов США. Фонд выдает гарантии по ценным бумагам (паям участия в пулах ипотечных кредитов ипотечных банков), эмитируемым субъектами ипотечного рынка. Плата за гарантию — 5% от суммы кредита. Сертификаты паев имеют единый стандарт и номинированы к валюте кредита Всемирного Банка.

Гарантийный Фонд создается для того, чтобы выкупить у банков — участников проекта выпущенные ими облигации в случае, если у банков нет возможности поддерживать их курс ввиду спада на рынке. Расчет с Фондом производится во всех случаях, когда банки решают воспользоваться своим правом, зафиксированным в соглашении с Фондом, продать ему свои ценные бумаги.

Банки — участники эмитируют номинированные по курсу доллара США облигации для того, чтобы аккумулировать денежные средства для кредитования инвестиционных проектов (как в области производственного, так и жилищного строительства). Эмитент по согласованию с гарантом (Фондом) может выбрать вид эмитируемых облигаций.

Однако эволюция ипотеки привела к формированию так называемой двухуровневой системы ипотечного кредитования, где кредитор и эмитент ипотечных ценных бумаг (mortgage backed securities — MBS) разделены. В первую очередь это обусловлено соображением поддержания ликвидности универсальных коммерческих банков, участвующих в долгосрочном ипотечном кредитовании. Впервые такая система была реализована и получила распространение в США.

В Соединенных Штатах Америки еще во времена Ф.Рузвельта начала складываться разветвленная система ипотечного кредитования жилищного строительства и приобретения жилья в собственность. Сегодня система финансирования жилья в США — это сложный рынок общенационального масштаба, на котором действует огромное число учреждений, включая ипотечные банки, сберегательные и кредитные ассоциации, коммерческие и сберегательные банки, страховые компании, пенсионные фонды и т.п.

Решающим фактором успеха в данном направлении оказались мероприятия по формированию вторичного ипотечного рынка, что решило главную проблему жилищного финансирования — проблему кредитных ресурсов. С этой целью в разные годы были созданы специализированные организации — Федеральная национальная ипотечная ассоциация (Fannie Мае), Корпорация жилищного кредитования (Freddie Mac) и Правительственная национальная ипотечная ассоциация (Ginnie Мае).

Федеральная Национальная Ипотечная Ассоциация была учреждена американским правительством в 1938 году. Она начинала как филиал государственной корпорации Reconstruction Finance Corporation. Сначала она была названа National Mortgage Association of Washington — Вашингтонская Национальная Ипотечная Ассоциация. Однако в том же году ее название изменилось на Federal National Mortgage Association (FNMA, Fannie Мае) — Федеральная Национальная Ипотечная Ассоциация. Главной целью Fannie Мае была покупка и продажа закладных, застрахованных Federal Housing Administration (FHA) — Федеральная Жилищная Администрация. В 1954 году Fannie Мае стала корпорацией со смешанной собственностью: ее обыкновенные акции находились в частном владении, а привилегированные в собственности государства.

В 1968 году была проведена реструктуризация Федеральной Национальной Ипотечной Ассоциации: в результате она была разделена на два отдельных предприятия. Одно из них сохранило название Fannie Mae, фактически приобретя статус частной компании (государство сохраняет за собой относительно небольшой пакет). Сегодня Fannie Мае — крупнейшая по размеру активов национальная корпорация, а также крупнейший источник обыкновенных ипотечных фондов в США. Акциями Fannie Мае торгуются на Нью-Йоркской фондовой бирже (New-York Stock Exchange, NYSE). Ее акции находятся среди наиболее активно продаваемых. Они также входят в каталог Standard & Poor's 500 Composite Stock Price Index. Другое предприятие — Правительственная Национальная Ипотечная Ассоциация (Government National Mortgage Association, GNMA или Ginnie Mae) — государственная корпорация, созданная для управления ипотечными программами, которые не могли бы развиваться в частном секторе.

Все эти организации наделены полномочиями покупать ипотечные кредиты на жилье и под государственную гарантию или государственное страхование, выпускать ценные бумаги, обеспеченные выкупленными ипотечными кредитами. Стоимость ипотечных ценных бумаг, обращающихся на рынке, по оценкам экспертов достигла в начале 2001 года 3,5 трлн. долларов, что сопоставимо с объемами рынков американских правительственных ценных бумаг (3 трлн.) или корпоративных облигаций (3,5 трлн. долларов).

Следует обратить внимание на любопытный факт: в странах Восточной Европы США напрямую или через Мировой банк, где основным "донором" опять же выступают США, потратили десятки миллионов долларов в рамках программ помощи по созданию систем ипотечного кредитования и финансирования по американскому образцу, но в итоге эти страны (за исключением России) приняли законы, основанные на германском (европейском континентальном) праве как более соответствующем историческим традициям и экономическим реалиям этих стран.

В то же время в последние годы в континентальных европейских странах, например в той же Германии, всё чаще начинают обращаться к американской и английской системе секьюритизации активов. То есть рассматривают возможной двухуровневую систему ипотечного кредитования. Иными словами, две системы (одноуровневая и двухуровневая) не являются антагонистическими и могут действовать параллельно.

Во всех странах с развитыми системами ипотечного кредитования государство оказывало кредитным институтам и гражданам — заёмщикам огромную помощь, особенно в период формирования систем.

Основной формой государственной поддержки ипотечных кредиторов являются государственные гарантии, обеспечивающие дополнительное покрытие эмитируемых ценных бумаг. Так в США государственные гарантии обеспечивали выпуск MBS более 30-ти лет, вплоть до 1970 г., когда Fannie Mae было разрешено выпускать ипотечные облигации на основе кредитов, не обеспеченных государственными гарантиями.

Но на этом государственная поддержка не закончилась, а приобрела иную форму. Федеральное законодательство США разрешило использовать бюджетные средства на приобретение MBS, тем самым, приравняв этот вид ценных бумаг к государственным обязательствам. Комитет по открытому рынку ФРС уполномочен покупать и продавать их при проведении денежно-кредитной политики.

Не менее важной формой государственной поддержки является страхование кредитных рисков. Важным шагом на пути формирования институциональных основ современной системы ипотечного кредитования стало создание в 1934 году Федеральной жилищной администрации (Federal Housing Administration, FHA) в соответствии с Национальным актом о жилье. Основными направлениями деятельности FHA являются создание системы взаимного страхования ипотечных кредитов и разработка и совершенствование стандартов ипотечного жилищного кредитования. FHA стала первой страховой компанией, учрежденной государством, страхующей кредитные риски по ипотечным жилищным кредитам.

Основной задачей FHA является содействие малообеспеченным семьям в улучшении жилищных условий. Параллельно решаются задачи улучшения жилищных стандартов, а также создания системы взаимного страхования ипотечных кредитов. FHA осуществляет около сорока различных страховых и кредитных программ. В их число, в частности, входит программа государственного страхования ипотечных кредитов на жилье. В конце 1991 финансового года объем страховых обязательств FHA составил 378,1 млрд. долларов.

Основные программы страхования ипотечных кредитов разработаны для облегчения приобретения, строительства или реконструкции жилья определенными категориями граждан, которые не в состоянии выполнить требования внесения первоначального платежа по обычным кредитам. FHA в первую очередь оказывает содействие тем, кто впервые покупает жилье, покупателям жилья из числа национальных меньшинств, а также покупателям с низким и умеренным доходом, т.е. наиболее нуждающимся в дополнительной помощи. Страхование по большей части таких кредитов осуществляется Фондом взаимного страхования ипотечных кредитов, созданным на основе самоокупаемости. Ставка процента по кредитам, страхуемым FHA, находится на уровне рыночных ставок, в то время как требования первоначального взноса несколько ниже, чем по обычным кредитам.

Кредиты FHA не могут превышать установленный уровень, составлявший, например, в 1993 году 67 тысяч долларов для отдельного дома на одну семью. Если заемщики нарушают сроки выплат по своим кредитам, банк, выдавший им ипотечный кредит, подает заявку в Департамент жилья и городского развития на страховое возмещение невыплаченной части кредита. Департамент выплачивает требуемую сумму и становится при этом собственником такого имущества. Штат работников Отдела по распоряжению имуществом Департамента жилья и городского развития совместно с подрядчиками предпринимает необходимые меры для содержания этого имущества и его продажи на рынке.

Вот некоторые факты, иллюстрирующие деятельность FHA:

· - ипотечные кредиты FHA ежегодно позволяют сделать первый шаг на пути к домовладению 165-275 тысячам семей и одиноких граждан из числа тех, кто не имеет возможности приобрести жилье другим путем. Из 850 тысяч ипотечных кредитов, которые в среднем FHA страхует каждый год, 550 тысяч идут на покупку жилья теми людьми, которые, по оценкам экспертов, не смогли бы получить кредит без такой страховки;

· - около 40% от общего числа впервые покупающих жилье делают это с помощью кредитов FHA, с другой стороны, две трети заемщиков FHA покупают жилье впервые;

· - более 20% заемщиков FHA — представители национальных меньшинств;

· - FHA обслуживает семьи, чей доход значительно ниже, чем у тех, кто использует обычные источники финансирования. Так в 1992 году средний доход заемщиков FHA составил 37 тысяч долларов по сравнению с 55 тысячами долларов у заемщиков, пользующихся обычными кредитами;

· - FHA обслуживает тех, у кого недостает первоначальных средств для покупки жилья. Порядка двух третей ипотечных кредитов, получивших страховку от FHA, имели первоначальное соотношение величины займа к стоимости заложенного имущества не ниже 90%.

При этом FHA никогда не пользовалась бюджетными средствами. Свои программы поддержки ипотечного кредитования FHA с самого начала осуществляет в соответствии с основным принципом страхования, заключающемся в объединении возможных рисков в одну большую группу для минимизации неизбежных потерь. В результате Взаимный фонд ипотечного страхования, входящий в FHA, преуспевает, а за всю шестидесятилетнюю историю FHA этот фонд не истратил на покрытие убытков ни единого доллара налогоплательщиков.

В 1944 году Конгрессом была создана Администрация по делам ветеранов (Veterans Administrations, VA), уполномоченная гарантировать ипотечные кредиты, выданные отдельным категориям ветеранов войны и отвечающие требованиям, установленным Администрацией. Первоначально VA выдавала гарантии на 50% выданного кредита или 2000 долларов, в зависимости от того, какая из этих величин меньше. Сегодня эта сумма увеличена до 46 000 долларов. Администрация проводит оценку недвижимости, на приобретение которой выдаются ипотечные кредиты, и таким образом определяет сумму, из которой исходит при выдаче сертификата гарантии. За предоставление гарантий VA взимает с заемщиков сбор, зависящий от величины первоначального взноса.

В 1989 году доля кредитов, застрахованных от невозврата Федеральной жилищной администрацией, составила 26% общего числа выданных ипотечных кредитов; доля кредитов, гарантированных Администрацией по делам ветеранов — 10%; застрахованных частными компаниями — 16%. При этом доля кредитов, незастрахованных от риска невозврата, составила 46%.

Еще одна форма государственной поддержки — адресная финансовая помощь гражданам при приобретении жилья, в том числе с привлечением ипотечных кредитов — является неотъемлемым элементом жилищно-социальной политики.

Наиболее отрегулированной представляется система социальной поддержки заёмщиков в Германии. Вкладчики стройсберкасс, получают ежегодные премии за свои сбережения (до 10% к накопленной сумме).

После получения жилищного кредита государство использует прямые (денежные дотации при погашении процентов) — например, гашение части кредита при рождении в семье заёмщика ребёнка, и непрямые (налоговые льготы) формы помощи заемщику — в зависимости от имущественного состояния, состава его семьи и т.п.

В Израиле заёмщику при получении кредита компенсируется часть стоимости приобретаемого жилья.

В ряде стран социальным категориям заёмщиков государство субсидирует процентные ставки по ипотечным кредитам, а также предусматриваются налоговые льготы в случае приобретения жилья. Как правило, такие субсидии определяются целевыми государственными и муниципальными программами для различных категорий заёмщиков. Например, в Испании муниципалитеты принимают программы субсидирования малоимущих заёмщиков.

В Болгарии с целью развития жилищной сферы покупателям жилья разрешено не декларировать источники получения доходов для целей налогообложения.

Обобщая опыт развития ипотечного кредитования в зарубежных странах, следует отметить, что именно ипотечное кредитование явилось одним из основных факторов экономического развития в США (новый курс Рузвельта), в Германии (послевоенные реформы Эрхарда), в Аргентине ("план Ковальо") и в Чили (реформы Пиночета).

Преимущества ипотечного кредитования для Вас:

Преимущества ипотечного кредитования для Вас:

· возможность в достаточно короткие сроки стать собственником жилья и вселиться в новую квартиру;

· получение кредита на длительный срок, за который размер ежемесячных платежей не изменяется в случае повышения стоимости квартиры;

· возможность оплачивать собственную квартиру, а не арендовать чужую недвижимость, в то время как проценты по кредиту сопоставимы с месячной арендной платой за аналогичную квартиру;

· возможность зарегистрироваться (прописаться) в квартире, приобретенной по ипотечному кредиту, заемщику и членам его семьи;

· - выгодное вложение средств;

· - получение налоговой льготы на весь срок ипотеки, с суммы в пределах 2 000 000 рублей налоговый вычет, а так же с суммы выплачиваемой по процентам на срок выплаты кредита.

Основные условия предоставления ипотечного кредита в России:

· - кредит выдается на срок от 6 месяцев до 30 лет;

· - сумма кредита - до 70% от стоимости приобретаемого жилья ;

· - процентная ставка по ипотечным кредитам в рублях – от 12-25% годовых, в валюте – от 10% (определяется индивидуально);

· - предметом залога является квартира, которая становится собственностью заемщика;

· - оплата заемщиком из собственных средств в размере от 30 % от стоимости покупаемой квартиры (первоначальный денежный взнос);

· - погашение кредита осуществляется ежемесячно равными платежами в течение всего срока действия кредитного договора, которые включают проценты по кредиту и часть основного долга и не превышают 30-50% среднего ежемесячного дохода заемщика;

· - при определении размера кредита в качестве дохода заемщика могут учитываться заработная плата по основному месту работы, доход от работы по совместительству, доход в виде процентов по вкладам, доход от сдачи в аренду имеющейся недвижимости и др. за последние 2 года;

· - В н предоставление заемщиком документов, позволяющих оценить его кредитоспособность (справки о доходах, составе семьи, документы об образовании, трудовом стаже, копию паспорта и т. д.) В настоящее время также получили распространение так называемые «ломбардные» кредиты. Это кредиты, выдаваемые под залог существующей недвижимости. Как, правило, такие программы предлагаются банками, работающими с классическими ипотечными кредитами. С помощью такого кредита можно получить необходимую сумму для покупки квартиры, не обременяя ее условием ипотеки. Залогом же является другая, уже имеющаяся квартира. Это может быть необходимо в случаях, когда в покупаемой квартире ипотека невозможна, например, собственники которой– несовершеннолетние дети. Банки в настоящее время предлагают большое количество ипотечных программ « собственного производства» с разнообразными условиями и вариантами обеспечения кредита. Любой покупатель недвижимости сможет подобрать себе искомый вариант. Однако, в силу уже накопившейся за недолгий срок жизни российской ипотеки статистики по неплатежам, и прошедшего в 2008-2009 году мирового ипотечного кризиса, процедура андеррайтинга, или проверки платежеспособности и надежности клиента, становится у многих банков строже, а санкции за неплатежи – серьезнее.

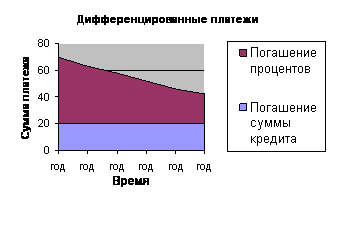

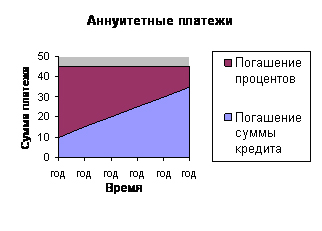

Гасить банковский кредит можно двумя способами: дифференцированными или аннуитетными платежами. Особенно проявляются их различия в случае с долгосрочными кредитами. Аннуитетный платеж сегодня распространен гораздо больше. Способ устанавливается банком в описании ипотечной программы.

Дифференцированный платеж: сумма кредита делится на число месяцев в сроке кредита, а Вы каждый месяц равными долями погашаете сумму кредита плюс к этому внося проценты, набежавшие за месяц на сумму остатка задолженности. В связи с тем, что остаток задолженности с каждым платежом уменьшается, уменьшается и общая сумма дифференцированного платежа. Т. е. первое время Вы платите гораздо больше, чем в конце срока.

Аннуитетный платеж: аннуитетные платежи равны на протяжении всего срока. Но распределение суммы кредита и процентов в общей сумме платежа меняется. Схематически это выглядит так:

Произведя расчеты, несложно заметить, что при погашении кредита аннуитетом придется заплатить больше при равных процентных ставках. Так происходит, потому что при аннуитете тело кредита погашается медленно. Банк рассчитывает платежи так, что в первые месяцы и годы вы платите только проценты. При этом банк начисляет проценты именно на непогашенный остаток, а раз он уменьшается мало, то и начисленная сумма уменьшается мало.

Если же принять во внимание временную стоимость денег, то сумма переплаты по аннуитету будет не так уж велика при инфляции 8-10%. А при сроках 10 лет и более за счет нее аннуитет окажется дешевле.

Помимо этого, у аннуитета есть еще одно важное преимущество: при одинаковой сумме кредита первый платеж по аннуитету меньше чем по дифференциалу. А так как банки позволяют заемщику направлять на погашение кредита не более 40-60% ежемесячного дохода, то максимальная сумма кредита по аннуитету при той же зарплате будет больше.

Но мы надеемся, что такие ситуации едва ли у вас возникнут, так как при постоянно падающих ипотечных процентных ставках, ставки по депозитам в банках оказываются выше, и досрочно гасить ипотеку, в том числе и из-за «временной ценности денег», с финансовой точки зрения, совершенно невыгодно. Особенно если сравнить процентные ставки по ипотеке с процентными ставками по потребительскому кредитованию и кредитованию бизнеса.

За три года активного развития ипотеки ставки по кредитам на недвижимость снизились на 5-6 процентных пункта. А люди, взявшие ипотечный заем несколько лет назад, продолжают платить проценты, несоразмерные с реальными рыночными ставками. И все из-за того, что условия ипотеки фиксируются на весь срок договора. На помощь таким клиентам приходят программы перекредитования (рефинансирования), которые дружно выходят на рынок.

Во-первых, для того чтобы снизить процентную ставку. Во-вторых - чтобы изменить валюту займа. И наконец, для того чтобы поменять купленную в кредит квартиру на другую.

До сих пор эти вполне объяснимые желания людей наталкивались на чисто технические трудности с "перекредитовкой", а также на нежелание банкиров предлагать продукт, снижающий их доходы. "Для решения этого вопроса нет отработанного механизма, подкрепленного достаточной нормативной базой, поэтому возникают сложности, связанные с переоформлением документов", - говорили банкиры. Кроме того, финансисты жаловались на проблему резервирования денежных средств под "новый" кредит вместо "старого". И наконец, банкиры не знали, как при рефинансировании "чужого" кредита обезопасить свой карман в промежуток времени с момента снятия обременения в одном банке и регистрации залога в другом, когда банк имел ничем не обеспеченный кредит, а значит, сильно рисковал.

Но, похоже, проблемы оказались вполне разрешимыми.

В интересах банков противодействовать оттоку клиентов и сохранить портфель ипотечных кредитов, который через несколько лет будет очень привлекательным и с точки зрения процентной ставки, и с точки зрения надежности. Спрос на услугу перекредитования сейчас огромный. Многие заемщики, которые брали ипотечный кредит несколько лет назад под ставку 18% годовых в рублях и выше, выражают желание перекредитоваться.

Однако не для всех клиентов рефинансирование пока выгодно. Поскольку за перекредитование придется заплатить. Рентабельность данной операции зависит от аппетитов банка, который, помимо "объявленной" ставки перекредитования, может ввести дополнительные единовременные сборы (например, за рассмотрение заявки, за выдачу кредита, открытие ссудного счета и т.д.) и постоянные комиссии (например, за ведение ссудного счета, за внесение средств для погашения кредита, за ежегодную обязательную проверку предмета залога и т.д). Поэтому нужно внимательно изучить и подсчитать все сопутствующие расходы для принятия решения о целесообразности рефинансирования.

Еще одним важным моментом является необходимость переоформления страховых полисов. Одним из условий получения ипотечного кредита является комплексное ипотечное страхование. Оно включает: страхование жизни и трудоспособности заемщика, страхование квартиры и титульное страхование (права собственности на квартиру). При смене банка-выгодоприобретателя заключение нового страхового договора обязательно, - говорят банкиры. - Если же перекредитование проводится внутри банка, то достаточно будет дополнительного соглашения к договору". Дополнительные расходы по переоформлению страхового договора специалисты оценивают в 1-1.5% ссудной задолженности.

По подсчетам, при снижении процентной ставки на 1% годовых на кредите в размере $100 тыс. можно сэкономить около $900 в год. При этом накладные расходы заемщика (для Москвы) составят приблизительно $500-1000. То есть, такая операция становится рентабельной при снижении ставки кредитования более чем на 1-2%. Что касается программ перекредитования ипотечных кредитов, полученных в других банках, то рефинансирование становится выгодным для клиента только при разнице в ставках не меньше 3%. Иначе дополнительные расходы (регистрация, страховка, комиссия банка и т.д.) сделают эту сделку бессмысленной.

Количество просмотров -